KLEE ist wie das Ei des Kolumbus

KLEE steht für Kosten-, Leistungs-, Erlös- und Ergebnisrechnung. Prof. Dr. Winfried Zapp beschäftigt sich seit vielen Jahren mit dem Thema KLEE im Krankenhaus und hat dazu mehrere Bücher veröffentlicht. Die neueste Veröffentlichung ist das Buch „KLEE im Krankenhaus mit TIP HCe“, in dem das betriebswirtschaftliche Team von TIP HCe in Kooperation mit Prof. Zapp die praktische Umsetzung von KLEE im Krankenhaus mit TIP HCe beleuchtet. Diesem Artikel liegt ein Vortrag des Autors am TIP DAY 2017 in Bonn am 14.9.2017 anlässlich der Buchpräsentation von „KLEE im Krankenhaus mit TIP HCe“ zugrunde.

Christoph Kolumbus wurde nach seiner Entdeckung von Amerika bei einem Essen zu seinen Ehren entgegengehalten, dass seine Entdeckung der Neuen Welt doch jedem hätte gelingen können. Kolumbus soll daraufhin vorgeschlagen haben, ein gekochtes Ei so hinzustellen, dass es auf seiner Spitze stehenbliebe. Alle Versuche scheiterten, so dass alle Beteiligten glaubten, es sei eine unlösbare Aufgabe. So forderte man von Kolumbus, seine von ihm formulierte Aufgabe doch selber zu erfüllen.

Er ließ sich nicht lange bitten, nahm das Ei und schlug es mit der Spitze nach unten auf den Tisch, so dass es stehen blieb – wenn auch etwas eingedrückt. Wieder meinten die Gäste, dass diese Lösung doch jeder geschafft hätte. Daraufhin soll Kolumbus geantwortet haben: „Der Unterschied ist, dass Sie es hätten tun können, ich hingegen habe es getan!“

Das „Ei des Kolumbus“ gilt seither als Synonym für eine einfache, verblüffende Antwort und somit die Lösung für ein fast unlösbar scheinendes Ausgangsproblem.

Ähnlich ist es, wenn sich jemand an das Klavier setzt und einfach losspielt. Es sieht so einfach aus, aber es werden die Noten gelesen, die Finger setzen das Gesehene um, und heraus kommt für die Ohren – je nach Musiker – schöne Musik.

So ähnlich verhält es sich auch mit der Kosten-, Leistungs-, Erlös- und Ergebnisrechnung. Das KLEE-Buch oder die KLEE-Methode, als Akronym für eine betriebswirtschaftliche Vorgehensweise, ist kein revolutionäres Buch oder eine alle Fragen lösende Konzeption. Es ist nicht für den Nobelpreis nominiert und wird keinen Oscar erhalten. Und dennoch ist diese Vorgehensweise eine wesentliche und eine geeignete Grundlage, um in einem Krankenhaus ein datenorientiertes Lenkungsinstrument zu entwickeln und einzusetzen.

KLEE steht deshalb für evolutionär. Was also ist das Besondere von KLEE? Wo liegt seine Schubkraft? Wo liegen seine gestalterischen Mitreiß-Effekte?

KLEE steht zunächst und zuallererst für eine ganz sachliche Vorgehensweise und Funktion.

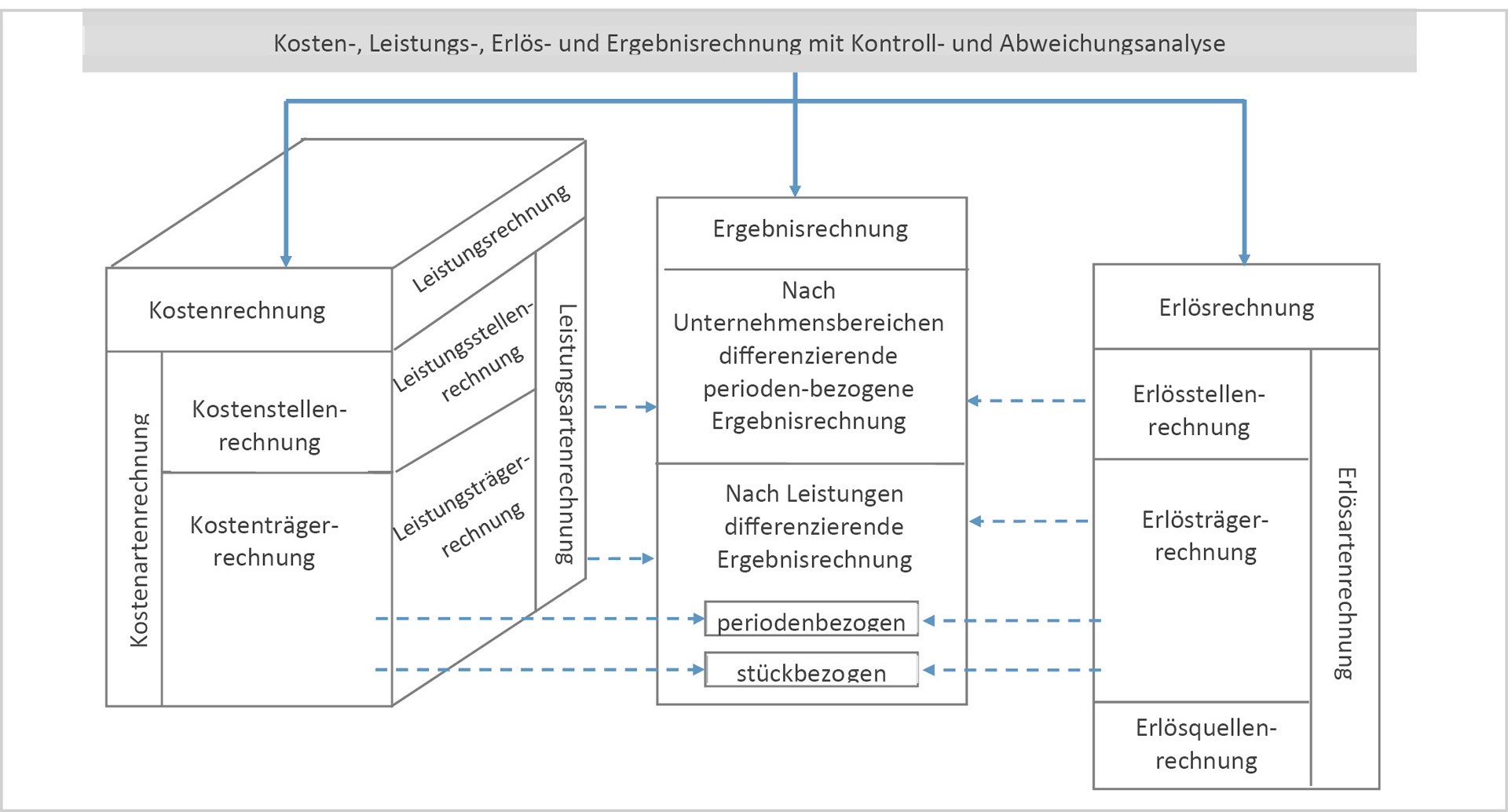

1. KLEE umschreibt die Vorgehensweise: Eine in sich geschlossene Konzeption

Es wird immer nur (!) von der Kostenrechnung gesprochen, aber damit wird eine falsche Grundhaltung impliziert.

Die Kosten sind wesentlich – sicherlich, aber doch nicht nur. Zu bedenken ist, dass die Kosten vor allem durch Leistungen ausgelöst werden. Daneben erhalten die Unternehmungen Erlöse, die ebenfalls neben den Kosten und Leitungen zu beachten sind. Werden nun die entstandenen Kosten von den erhaltenen Erlösen abgezogen, bildet die Differenz den Betrag ab, um den die erhaltenen Kosten unten denen der Erlöse liegen. Das wäre der Idealfall. Um im Bild zu bleiben, kann man formulieren, dass man nun den Klee hat – nämlich ein Sandwich!

Links stehen die Kosten mit den Leistungen und rechts die Erlöse. Beide „pressen“ das Ergebnis heraus. Dabei ist zu beachten, dass die Controller die Daten liefern und die Leistungserbringer aufgrund dieser Informationen aus der Datenlage handeln.

Die geschlossene Konzeption der KLEE-Rechnung setzt neben den Kosten auf Leistungen, stellt beiden die Erlöse gegenüber, um so die Ergebnisse benennen zu können – frei nach dem Motto: „Sage mir, was Du leistest, und ich sage Dir, was das kostet… Und dann überlegen wir gemeinsam, ob wir uns das vom Ergebnis noch leisten können.“

2. KLEE stellt einen mathematischen Zusammenhang dar: Eine logische Beziehung

Ergebnis = Erlöse – Kosten, die sich aus Leistungen ergeben.

Die Ergebnisse sind dabei ein Ausdruck einer mathematischen und logischen Beziehung und können nicht selbständig gemanagt werden: Wer die Ergebnisse verändern will, muss bei den Leistungen, den Kosten und/oder den Erlösen ansetzen, um so das Ergebnis zu verbessern.

Die Erlöse können im Gesundheitsbereich, speziell im Krankenhausbereich, nur begrenzt verändert werden, da der Preis der DRG vorgegeben ist. So kann fast nur über die Menge der Erlös erhöht werden (wobei durch den Fixkostendegressionsabschlag auch dieser Einfluss weiter begrenzt wird). Wenn nun dieser Erlösbereich schwer zu beeinflussen ist, treten die Leistungen in den Fokus der Betrachtung, die nun kostengünstiger erbracht werden müssen, was folgendermaßen beispielhaft erfolgen kann:

- Leistungen abbauen, z.B. Physiotherapie einschränken

- Leistungen billiger erbringen, z.B. Einkaufpreise bei Implantaten senken

- Leistungen schneller erbringen; z.B. schneller operieren (geringere Schnitt-Naht-Zeiten, geringere Rüstzeiten oder das Absenken des Gleichzeitigkeitsfaktors)

- Leistungen qualitätsmäßiger erbringen; z.B. Einsatz von Pflege- versus Servicekräften.

Diese Zusammenhänge sind funktional zu verstehen und bedeuten, dass Ziele auf unterschiedlichen Wegen erreichbar sind. Von daher sind die Instrumente zu analysieren und auszuwählen, die zum Einsatz kommen sollen.

3. KLEE beschreibt einen Kontrollaspekt: Ein handlungsauslösendes Modell

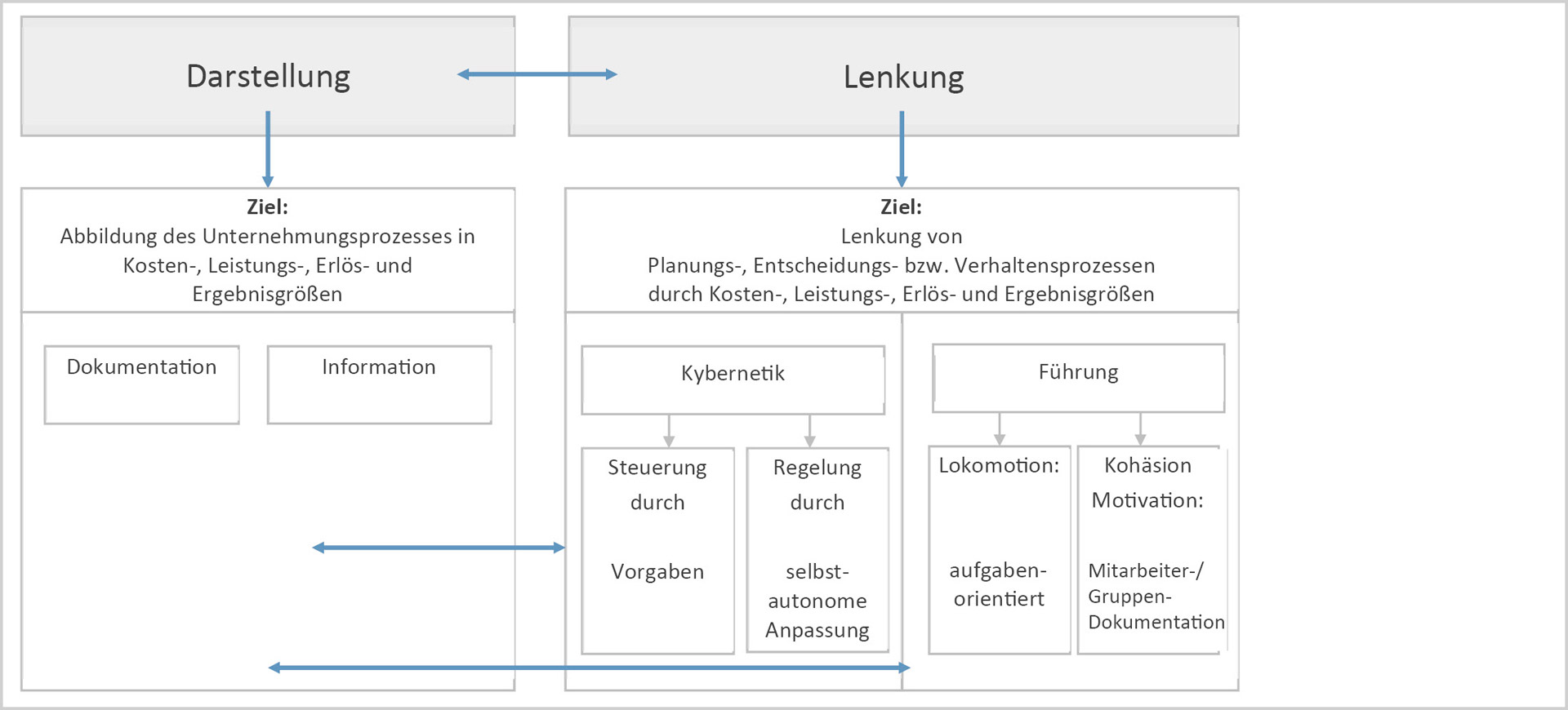

Die KLEE-Rechnung analysiert nicht nur auf einer rein theoretisch-fundierten Weise, sondern möchte aufgrund der Analyse Handlungen auslösen. Dazu bedarf es einer Kontroll- oder Abweichungsanalyse, um eine Verhaltensbeeinflussung von Entscheidungsträgern und Mitarbeitern zu erreichen und nutzen zu können. Im Rahmen der Kontrollinformationen werden Handlungen überprüft, möglicherweise infrage gestellt oder eine Veränderung eingeleitet. Gekoppelt mit einem Anreizsystem wird diese Bereitschaft noch verstärkt.

Die KLEE-Rechnung begrenzt sich nicht auf die Darstellungsweise von ökonomischen Daten durch Dokumentation und Information, sondern leitet über zur Lenkung durch Vorgaben und Anpassungsstrategien bezogen auf Aufgaben und Personen. Die nachfolgende Abbildung stellt abschließend die beschriebenen Funktionen der Kosten- und Ergebnisrechnung im Überblick dar.

4. KLEE verfügt über eine systematische Struktur: Ein Orientierungsmuster

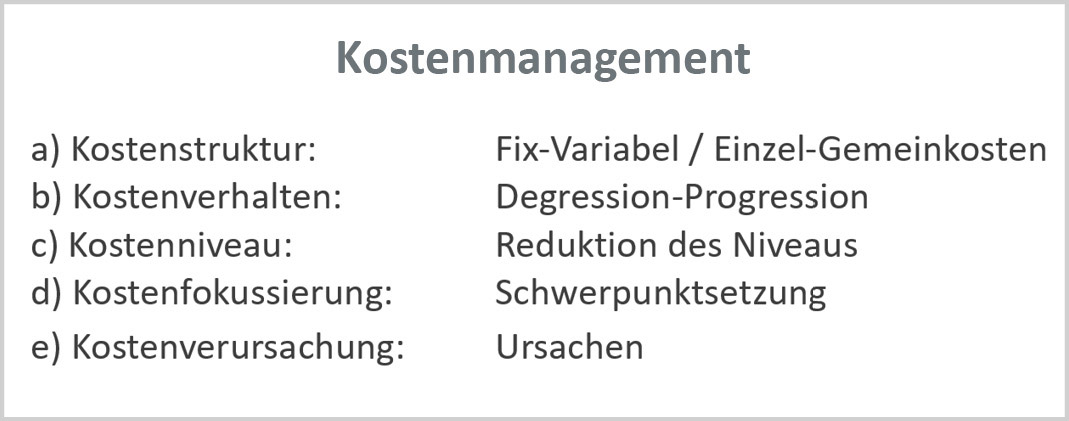

Die Ergänzungen der Lenkung in der KLEE-Rechnung führen vor allem zu einem Kostenmanagement, das sich wie folgt unterscheiden lassen kann.

Das Kosten-Struktur-Management optimiert die Kostenstrukturen (Relation von Einzel- und Gemeinkosten, Verhältnis der fixen und variablen Kosten, produktlebensspezifische Kostenstruktur) durch Auslastung (Fixkosten) und Wandlung der Gemeinkosten in Einzelkosten.

Das Management des Kostenverhaltens optimiert Degressions- und Progressionseffekte durch Kapazitätsauslastung (Minimierung der Leerzeiten, Flexibilisierung von Arbeitszeiten) und durch Früherkennung steigender Stückkosten.

Das Kostenniveaumanagement reduziert die angefallenen Kosten (Gesamtkosten, Kosten einzelner Leistungsfelder) durch Abbau nicht notwendiger Funktionen und einer Entscheidung zwischen Eigen- und Fremdbezug.

Das fokussierte Kostenmanagement setzt Schwerpunkte und trifft eine Auswahl der Vorgehensweise.

- durch Festlegung der Kontrollobjekte (Kostenarten, – stellen, -träger, Erlöse, Stationen, Kliniken, Produkte o.ä.)

- durch die zeitliche Berichterstattung (täglich, monatlich, Quartal)

- durch eine Vergleichsgröße (Ist-, Plan-, Soll-, Wird-Werte)

- durch Kennzahlen (Deckungsbeitrag, Kosten oder Erlöse pro Patient, DRG)

- durch Abweichungsgrößen (%-Werte, absolute Werte)

- durch Einzelanalysen wie Wirtschaftlichkeitsanalysen

Das Kostenverursachungsmanagement stellt die Verursachung von Kosten dar.Die Ursachen liegen:

a.) in externen Gegebenheiten (Entgeltänderungen, Preisänderungen beim Einkauf)

b.) in internen Gegebenheiten (Chefarztwechsel, Wechsel der OP-Technik)

c.) in Anwendungsfehlern (Rechen-, Kontierungs-, Datenerfassungs-, Planungs- oder Prognosefehler)

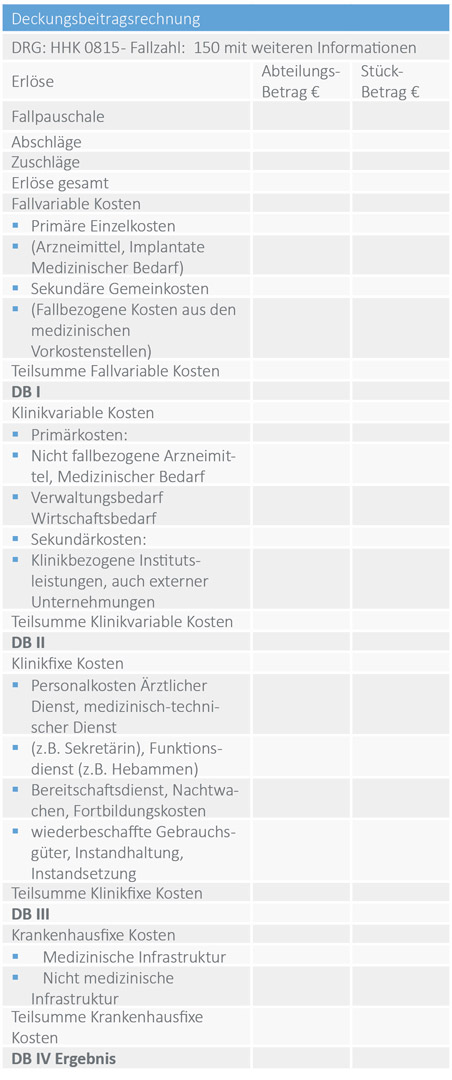

Solch ein Lenkungsmodell bedarf aber auch eines Controlling-Instruments. Hier muss das Krankenhaus entscheiden, welches der vielen Instrumente es einsetzen will. In diesem Beitrag ist die Deckungsbeitragsrechnung gewählt worden (vgl. Abb. 4).

Die Deckungsbeitragsrechnung kann unterschiedlich ausgestaltet sein. Eine kostenträgerorientierte Deckungsbeitragsrechnung erfordert eine sehr intensive KLEE-Rechnung, ist aber geeignet, differenzierte Handlungsempfehlungen herauszuarbeiten.

Die handelnden Personen im Krankenhaus müssen lernen, ökonomisch vorzugehen, sonst werden die kommenden Probleme nicht lösbar und nicht beherrschbar.

5. KLEE ermöglicht Controlling: Business Partner für das Management

Der Einfluss der KLEE-Rechnung auf das Controlling wird Veränderungen in den Unternehmungsstrukturen bewirken, indem Monitoring, Reporting, Consulting und Coaching in den Krankenhausalltag einfließen werden. Damit einher wird eine teamorientierte Vorgehensweise vorangetrieben, um erfolgreiche Ergebnisse zu erreichen. Ein handlungsorientiertes Controlling wird diese Entwicklung begleiten, mit einer stärkeren dezentralen Ausrichtung auf die entsprechenden Bereiche unter Einbezug engagierter Mitarbeiter vor Ort. Das Controlling wird so zu einem intensiven Business-Partner für das Management. Die Patientenorientierung wird dabei wesentlich sein.

Abb. 1: KLEE-Rechnung. Nach Prügger, Aigmüller, Walch, Zapp: Kosten-, Leistungs-, Erlös- und Ergebnisrechnung im Krankenhaus mit TIP HCe, Kulmbach, Mediengruppe Oberfranken 2017; nach Zapp, W.: Kosten-, Leistungs-, Erlös- und Ergebnisrechnung im Krankenhaus, Kulmbach, Mediengruppe Oberfranken, 2. Auflage, 2016, S. 36.

Abb. 2: Funktionen der KLEE-Rechnung nach Zapp, W.: Kosten-, Leistungs-, Erlös- und Ergebnisrechnung im Krankenhaus, Kulmbach, Mediengruppe Oberfranken, 2. Auflage, 2016, S. 49.

Abb. 3: Kostenmanagement in der KLEE-Rechnung nach Zapp, W.: Kosten-, Leistungs-, Erlös- und Ergebnisrechnung im Krankenhaus, Kulmbach, Mediengruppe Oberfranken, 2. Auflage, 2016, S. 121 ff.

Abb. 4: Deckungsbeitragsrechnung nach Zapp, W.: Kosten-, Leistungs-, Erlös- und Ergebnisrechnung im Krankenhaus, Kulmbach, Mediengruppe Oberfranken, 2. Auflage (2016), S. 139 ff.; vgl. auch Zapp, W., Oswald, J., Neumann, S., Wacker, F. Fuchs, C. Controlling und Reporting im Krankenhaus. Stuttgart. W. Kohlhammer Verlag. 2015, S. 39 ff. ; Vgl. auch ähnlich: Prügger, Aigmüller, Walch, Zapp: Kosten-, Leistungs-, Erlös- und Ergebnisrechnung im Krankenhaus mit TIP HCe, Kulmbach, Mediengruppe Oberfranken 2017, S. 158.

Prof. Dr. Winfried Zapp

Hochschule Osnabrück

w.zapp@fh-osnabrueck.de

Artikel vom 29. Oktober 2017