Wie könnte eine Post-Corona-Krankenhausfinanzierung aussehen?

Ist das DRG-System am Ende?

Durch die Corona-Pandemie hat sich der Blick vieler Menschen auf das Gesundheitssystem gewandelt. Krankenhäuser werden nicht mehr nur als Kostentreiber, sondern wieder verstärkt im Kontext der Daseinsvorsorge wahrgenommen. Die Notwendigkeit einer weiteren Marktbereinigung und Zentralisierung wird dabei zunehmend kritisch hinterfragt. Bei einem Wandel der Ziele in der Krankenhausfinanzierung müssen immer auch die eingesetzten Instrumente mit auf den Prüfstand gestellt werden. Zunehmend werden auch Stimmen laut, die eine Abschaffung des G-DRG-Fallpauschalensystems als vermeintliche Ursache für Fehlentwicklungen fordern. Die folgenden Ausführungen basieren auf dem Wissensstand vom 16. September 2020.

Die aktuelle Gesetzgebung mit dem Krankenhauszukunftsgesetz (KHZG) und dem Versorgungsverbesserungsgesetz (GPVG) schließt kurzfristig Regelungslücken und soll erste Impulse bringen. Sie stellt jedoch noch keine tiefgreifende Reform der Krankenhausfinanzierung dar. Aufgrund der noch nicht durchgestandenen Corona-Pandemie und dem bevorstehenden Wahljahr 2021 ist im nächsten Jahr mit keiner größeren Reform mehr zu rechnen.

Dennoch bietet es sich an, sich bereits mit den möglichen Zielen und Methoden auseinander zu setzen. Wo immer die Reise in der Krankenhausfinanzierung auch hingeht oder welche Instrumente zur Ressourcenallokation und Leistungsvergütung eingesetzt werden, es sind immer dieselben grundsätzlichen Finanzierungsfragen zu lösen.

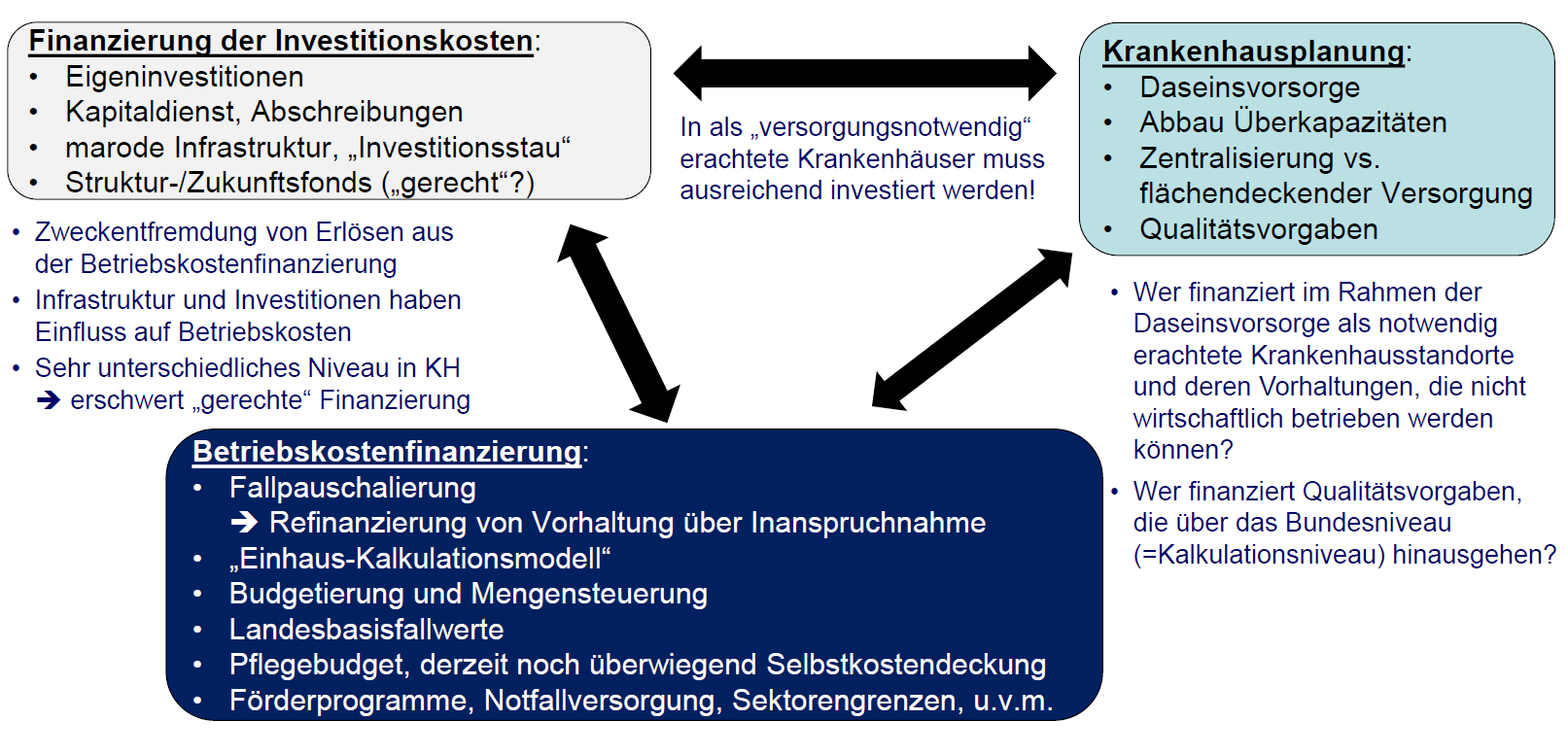

Derzeit sollen Krankenhäuser in Deutschland „dual“ finanziert werden. Während die Bundesländer für die Investitionskosten aufkommen sollen, werden die Betriebskosten durch die Krankenkassen und andere Kostenträger nach Inanspruchnahme finanziert. Dafür obliegt den Bundesländern im Rahmen der Daseinsvorsorge auch die Krankenhausplanung.

Investitionskostenfinanzierung

Als Grundproblem der dualen Finanzierung hat sich jedoch erwiesen, dass die Bundesländer in der Vergangenheit einerseits nicht ausreichend, aber andererseits auch sehr unterschiedlich ihrer Verpflichtung zur Finanzierung der Investitionskosten nachgekommen sind. Eine Betriebskostenfinanzierung kann aber die Investitionskostenfinanzierung nicht gänzlich unbeachtet lassen. Wenn mangels Unterstützung durch das Bundesland Eigeninvestitionen durch das Haus notwendig werden, muss das Geld auf dem Kapitalmarkt beschafft oder systemfremd direkt aus der Betriebskostenfinanzierung, z.B. über das G-DRG-System, erwirtschaftet werden. Wo dies nicht möglich ist, mündet der Investitionsstau in eine nicht mehr zeitgemäße Infrastruktur, die wiederum eine wirtschaftliche Leistungserbringung erschweren und zu hohen Betriebskosten führen kann.

Die krankenhauspolitische Dauerbaustelle der Investitionskostenfinanzierung kann daher in möglichen Zukunftsmodellen der Betriebskostenfinanzierung nicht ausgeblendet werden. Krankenhäuser, die einen Kapitaldienst leisten und hohe Abschreibungen vornehmen oder zukünftig noch notwendige Investitionen stemmen müssen, werden sich auch mit noch so „gerechten“ Erlösen zur Betriebskostenfinanzierung schwertun.

Betriebskostenfinanzierung

Zur Betriebskostenfinanzierung wird seit 2003 das G-DRG-Fallpauschalensystem eingesetzt. Es dient einerseits zur Budgetfindung, wobei inzwischen auch viele ergänzende Instrumente zunehmend an Bedeutung gewinnen (z.B. Pflegebudget, Fixkostendegressionsabschlag, Förderprogramme, Notfallversorgung, etc.). Andererseits bestimmt das G-DRG-System über die Einzelfallabrechnung auch, wie das Budget möglichst verursachungsgerecht auf die unterschiedlichen Kostenträger verteilt wird. Wer ein alternatives Vergütungssystem vorschlägt, muss auch diese Funktion ersetzen.

Krankenhäuser weisen einen hohen Anteil an Vorhaltekosten auf, die nicht im direkten Zusammenhang mit einer Inanspruchnahme durch Patienten stehen. Bei der DRG-Fallkostenkalkulation, die die Höhe der Bewertungsrelationen des G-DRG-Fallpauschalenkatalogs bestimmt, werden die aus der Vorhaltung resultierenden Fixkosten über Schlüssel (z.B. Belegungstage, PPR-Minuten, etc.) auf Einzelfälle verteilt und damit in die Bewertungsrelationen anteilig eingepreist. Sie bilden so einen bundesdeutschen Durchschnitt des Ausmaßes der Vorhaltung und ihrer Auslastung ab.

Ein solches System der Kalkulation von Fallpauschalen bevorzugt tendenziell größere Krankenhäuser mit hoher Auslastung und einem hohen Anteil planbarer und standardisierbarer Leistungen. Die Aufrechterhaltung kleiner, nicht voll ausgelasteter Einheiten mit hohem Notfallanteil, z.B. in ländlichen Regionen im Rahmen der Daseinsvorsorge, lässt sich alleine über die G-DRGs so auf Dauer kaum finanzieren. Zudem setzt ein solches System starke Anreize zur Mengensteigerung, um Skaleneffekte über den Fixkostenanteil der Vergütung zu realisieren. Wo dies nicht (mehr) möglich ist, werden Anreize gesetzt, Vorhaltungen oder nicht ausgelastete Ressourcen abzubauen.

Eine Krankenhausfinanzierung der Zukunft wird sich der Frage der adäquaten Finanzierung der Vorhaltekosten widmen müssen. Ein pragmatischer Weg, der schon kurzfristig zu Verbesserungen führen könnte, wäre eine veränderte Kalkulation der Bewertungsrelationen. So könnten beispielsweise – unter Beibehaltung des G-DRG-Systems – die Bewertungsrelationen abgestaffelt werden, d.h. mit steigender Menge sinken. Auf diesem rein technischen Weg würden jedoch auch unwirtschaftliche Strukturen besser finanziert, die nicht zwingend versorgungsnotwendig sein müssen.

Krankenhausplanung und Qualitätsvorgaben

Nach dem Krankenhausfinanzierungsgesetz müssen die Bundesländer entscheiden, welche Strukturen für eine qualitativ hochwertige, patienten- und bedarfsgerechte Versorgung der Bevölkerung mit leistungsfähigen, qualitativ hochwertig und eigenverantwortlich wirtschaftenden Krankenhäusern (zu sozial tragbaren Pflegesätzen) notwendig sind. Die jeweiligen Maßstäbe, Methoden und Gesetze unterscheiden sich jedoch in den Bundesländern deutlich. Die Wahrscheinlichkeit, dass sich die Bundesländer zukünftig auf einheitliche Bewertungsmaßstäbe für die Krankenhausplanung und damit auch die Bedarfsgerechtigkeit sowie Versorgungsnotwendigkeit von Krankenhausstrukturen verständigen, dürfte gering sein. Die Berücksichtigung der Finanzierung von nicht einheitlich definierter versorgungsnotwendiger Vorhaltung in einem bundesweiten Vergütungssystem stellt damit eine Herausforderung dar.

Hinzu kommt, dass die Bundesländer zunehmend auch eigene Anforderungen an die Strukturqualität stellen, die über die bundesweiten Vorgaben (z.B. G-BA-Richtlinien) hinausgehen. So will beispielsweise NRW zukünftig medizinische Leistungsgruppen beplanen. Wenn Krankenhäuser entsprechende Leistungen weiter erbringen wollen, müssen sie strukturelle Mindestanforderungen erfüllen. Krankenhausplanungen, die z.B. über Personalvorgaben zu unterschiedlichen Betriebskosten führen, können schwer in ein bundesweites einheitlich vergütendes System (welcher Art auch immer) integriert werden.

Fazit

Bislang galt die Devise, dass möglichst gleiches Geld für gleiche (DRG-)Leistung gezahlt wird und sich die Landespreise (Basisfallwerte) annähern sollen. Ob dieser Grundsatz der „Vergütungsgerechtigkeit“ zukünftig beibehalten wird, bleibt abzuwarten. Bereits jetzt ist dieses Prinzip der Krankenhausfinanzierung durch ein kaum noch überschaubares Flickwerk von Ausnahmeregelungen (z.B. Pflegebudget, Sicherstellungzuschläge, etc.) abgeschwächt worden. Mit fast jedem neuen Gesetz kommen neue Instrumente hinzu. Der Zeitpunkt, Ziele und Instrumente der Krankenhausfinanzierung grundlegend zu überdenken, ist gekommen.

Es darf nicht davon ausgegangen werden, dass alle Krankenhäuser, die unter der derzeitigen Krankenhausfinanzierung mit „gerecht kalkulierten Einheitspreisen“ Verluste erwirtschaften, überflüssig sind. Ebenso wenig müssen alle Krankenhäuser, die Gewinne erwirtschaften, wirklich versorgungsnotwendig sein. Der Versuch, einen Strukturwandel über das Ausscheiden vermeintlich unwirtschaftlicher Krankenhäuser zu unterstützen, hat die Akzeptanz des G-DRG-Systems sicherlich beschädigt. Es sollte aber nicht vornehmlich die Frage im Mittelpunkt der Diskussion stehen, ob zukünftig ein DRG-System als technisches Instrument in der Krankenhausfinanzierung genutzt wird. Solange keine Verständigung über die grundlegenden Fragen und die Ziele erreicht wird, erscheint die Diskussion über den Nutzen eines DRG-Systems oder möglicher Alternativen verfrüht.

Es bestehen Zweifel, ob es sinnvoll und notwendig ist, eine bundesweite Betriebskostenfinanzierung zu entwickeln, die auch im Rahmen einer globalen Pandemie funktionstüchtig bleibt. Selbst ein Vergütungssystem, das krankenhausindividuelle Vorhaltekosten nach dem Selbstkostendeckungsprinzip über Verweildauertage auf die Kostenträger verteilt hätte, wäre in der Corona-Pandemie gescheitert.

Grundsätzlich bleibt es hingegen sinnvoll, Anreize zum wirtschaftlichen Umgang mit den Ressourcen zu setzen. Es ist nur eine Frage der Zeit, wann sich Konjunkturrückgang, steigende Arbeitslosigkeit und Kurzarbeitergeld auf der Einnahmeseite der Sozialversicherung niederschlagen.

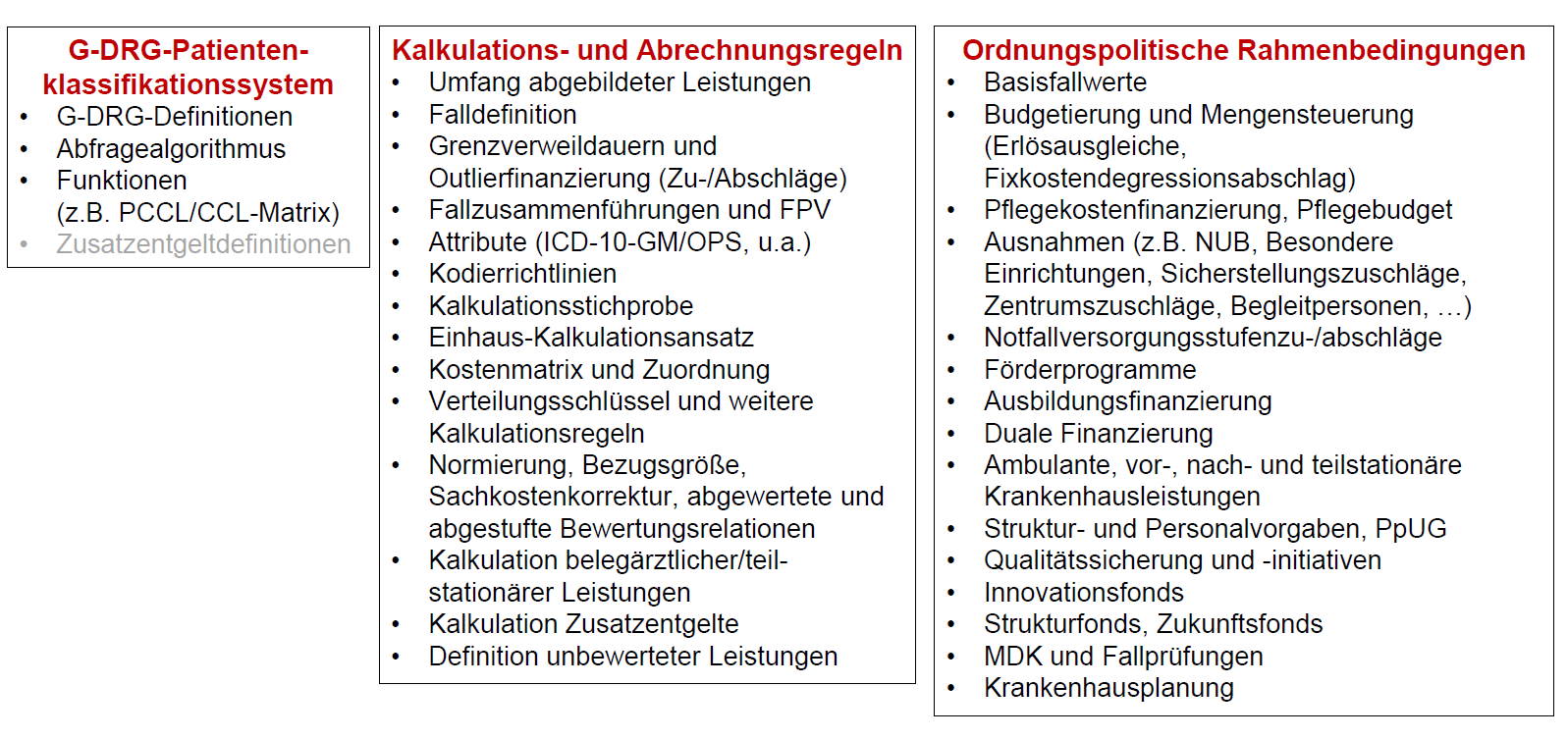

Abb. 1: Was ist eigentlich das (Böse am) G-DRG-System?

Abb. 2: Abhängigkeiten von Betriebskostenfinanzierung, Investitionskostenfinanzierung und Krankenhausplanung

Dr. med. Wolfgang Fiori

Geschäftsführender Partner

Roeder & Partner

Artikel vom 6. Oktober 2020