Budgetverhandlungen erfolgreich meistern (TEIL 3)

Umgang mit aktuellen Gesetzesinitiativen (FDA)

Bereits mit der Abwertung der Sachkosten und Aufwertung der Personalkosten in der DRG-Systematik wurden die Einrichtungen zu weiteren Überlegungen betreffend Refinanzierung getrieben. Neue Vergütungsbestandteile und Gesetzesinitiativen erfordern ein Überdenken der Planung und Steuerung und somit auch eine adäquate Vorbereitung der Budgetverhandlungen. Der ohnehin schon wichtige Fokus auf ein regelmäßiges, unterjähriges Monitoring der tatsächlichen und verhandelten Leistungsmenge im Budgetjahr wird unter den aktuellen und gesetzlichen Entwicklungen nun noch relevanter.

Mit dem Fixkostendegressionsabschlag (FDA) wurde für die E1-Ebene eine Systematik geschaffen, die zwar den Mehrleistungsabschlag sukzessive ablöst, jedoch die Komplexität der Budgetverhandlung nicht mindert. Wir unterscheiden hier verschiedene Regularien bzw. zu prüfende Sachverhalte. Neben der Differenzierung mengenanfälliger und nicht mengenanfälliger Leistungen sowie Verlagerungen im Einzugsgebiet gilt es, die weiteren Ausnahmetatbestände zu analysieren und unter Umständen die Fixkosten der verschiedenen Fallgruppen nachvollziehbar darzulegen. Die im Verhandlungsjahr zu erwartenden Erlöse sind also entsprechend zu kalkulieren und sollten bereits in der Planung Berücksichtigung finden. Auf dieser Basis ist eine Forderungs-AEB zu entwickeln und mit den entsprechenden Analysen zu unterfüttern. Je nach Leistungsplanung und Verhandlungsverlauf kann der FDA eine Höhe von 35% bis hin zu 50% erreichen.

Identifizierung der Ausnahmetatbestände (DRG-Ebene)

Mit der Systematik des FDA wurden DRG-Leistungsgruppen definiert, für die kein FDA erhoben wird oder die nur teilweise durch den Abschlag abzuwerten sind. So werden DRG mit einem Sachkosten-Anteil von mehr als 2/3, bereits im Katalog abgewertete DRG (I10D-H und I47C sowie I86D und I68E bei Medianüberschreitung) und bestimmte Leistungsgruppen (Transplantationen, Polytraumata, schwere Brandverletzungen, Versorgung Frühgeborener) mit keinem FDA versehen. Außerdem zählen gemäß §9 Abs. 1 Nr. 6 KHEntgG unter anderem Geburten, intensivmedizinische Leistungen sowie Schlaganfallbehandlungen als nicht mengenanfällig und erhalten einen hälftigen FDA.

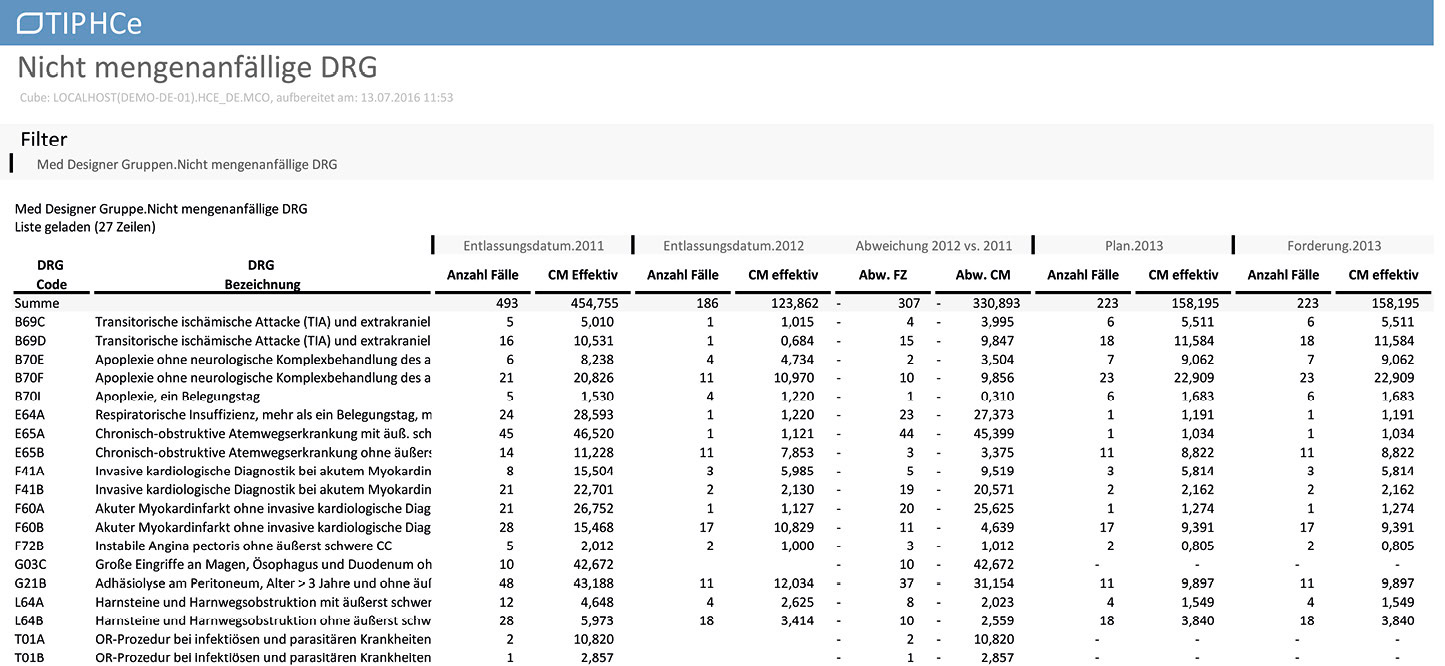

Für eine nachhaltige Auswertung dieser DRG wird in Abbildung 1 das Arbeitsblatt „Fallgruppierung“ im Webinterface (WIF) genutzt. Die in der Fallgruppierung hinterlegten DRG-Gruppen können dann in zahlreichen Cubes über die Dimension „Med Designer Gruppen“ ausgewertet werden.

In der Dimension werden alle im Arbeitsblatt konfigurierten Fallgruppen als Filter zur Verfügung gestellt und können dann in einem tatsächlichen Jahresvergleich sowie zusammen mit der Leistungsplanung und Forderungs-AEB (Abb. 2) betrachtet werden. Je nach Vereinbarungszeitraum kann diese Liste nun aktualisiert und für die relevanten DRG entsprechende Planungsprämissen unterstellt werden. Wird in der Budgetverhandlung in diesem Leistungskomplex von einer Leistungssteigerung ausgegangen, so ist für diese zusätzlichen Leistungen mit einem FDA in Höhe von 17,5 % zu rechnen.

Je nach Leistungsbereich kann so das Leistungsgeschehen ausgewertet und die Budgetverhandlung vorbereitet werden. Auf die AEB angewendet, käme es im Falle einer Leistungsausweitung mit hoher Wahrscheinlichkeit zu einem FDA für diese Leistungen. Zusätzlich ist eine Auseinandersetzung mit den Fixkostenanteilen empfehlenswert, um die eigene Kostenstruktur zu kennen und eventuelle Auswirkungen des FDA prognostizieren zu können.

Ermittlung Fixkostenanteile

Schon aufgrund der Nomenklatur liegt es nahe, sich mit den Kostenbestandteilen (Fixkosten und variable Kosten) innerhalb einer Einrichtung auseinanderzusetzen. Die Definition der Fixkostendegression besagt, dass bei steigender Leistungsmenge die Fixkosten je Leistung sinken, da diese sich auf zahlenmäßig mehr Leistungen verteilen. Daher wird im Modell davon ausgegangen, dass die Einrichtungen in diesem Kostenblock weniger Kosten je DRG erwarten.

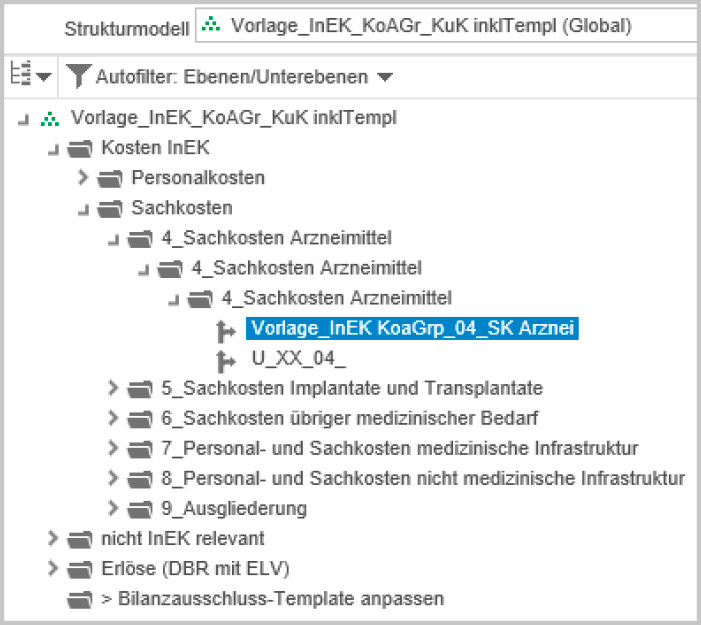

Werden die Kostenbestandteile im Krankhaus betrachtet, kommt man schnell zu dem Schluss, dass es belegungsabhängige und -unabhängige Kostenarten gibt. Als Orientierung kann hier die InEK-Matrix dienen, durch die eine Trennung in die verschiedenen Kostenartengruppen bereits vorgegeben ist. Eine nachhaltige Zuordnung der Konten zu einem entsprechenden Strukturmodell ist mithilfe des Arbeitsblattes „Kontenstruktur erstellen“ im Webinterface (WIF) relativ einfach möglich. In Abbildung 3 werden durch Templates die nach KHBV bezeichneten Konten anhand definierter Regeln den einzelnen InEK-Kostenartengruppen zugeordnet.

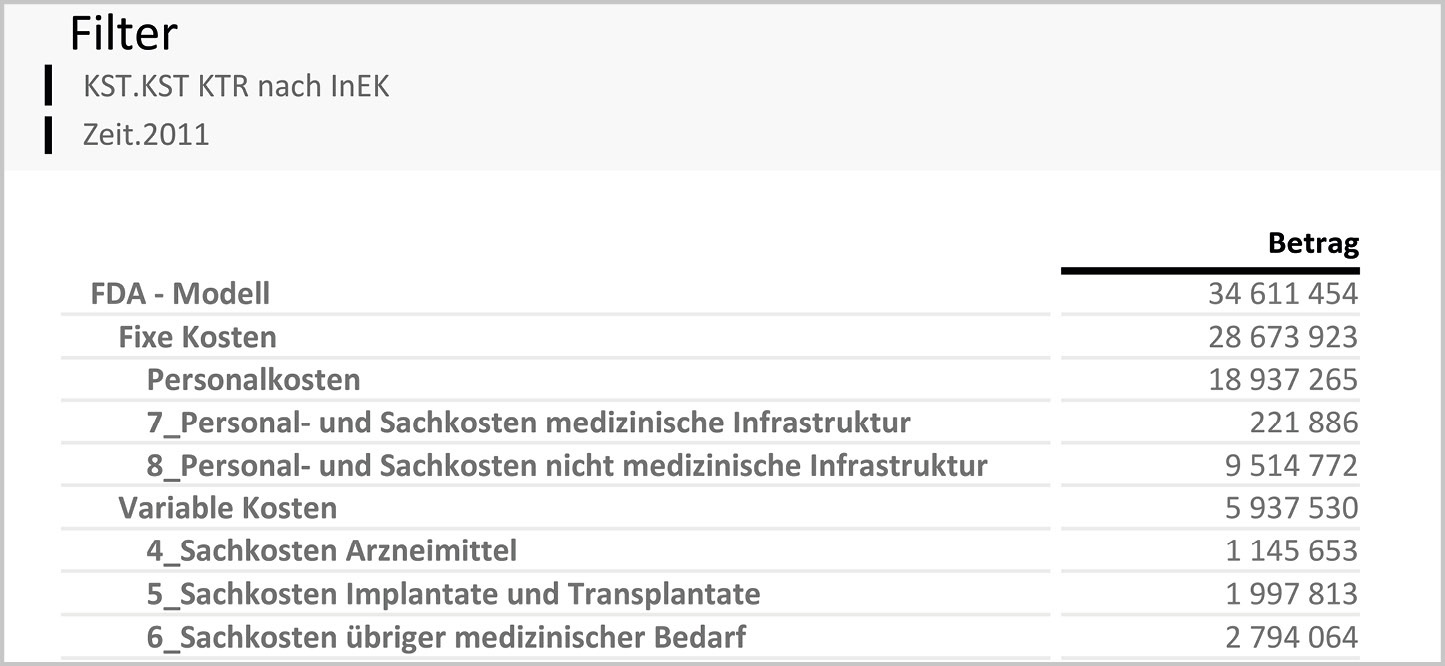

So können die Konten analog einer FDA-Systematik in fixe und variable Kosten unterteilt werden. Abbildung 4 zeigt, dass die Kostenartengruppen 4 bis 6 den variablen Kosten zugeordnet wurden und die anderen Module im Bereich der fixen Kosten zu sehen sind.

Je nach Höhe der Leistungssteigerung wird sich diese Einteilung jedoch verschieben. Denn je höher der Anteil der Leistungssteigerung ist, umso höher ist auch die Wahrscheinlichkeit einer Kostensteigerung in den eigentlichen Fixkostenbereichen. Diese in der Literatur als sprungfixe Kosten oder intervallfixe Kosten bezeichneten Bereiche können sich dann unter anderem im Personalkostenblock widerspiegeln. So könnten die Personalkosten auch als dritter Kostenblock benannt und somit separat betrachtet werden. Insbesondere vor dem Hintergrund der Pflegepersonaluntergrenzen wäre eine separate Betrachtung von Vorteil. Denn sofern die Kosten für den Pflegedienst kein Bestandteil mehr in der DRG-Systematik (Kostenartengruppe 02) sind, ist anhand der gesetzlich vorgegebenen Systematik eine eigene Betrachtung zu empfehlen. Bis zu einer konkret ausgestalteten Systematik hierzu betrachten wir jedoch die Kosten für das Pflegepersonal weiterhin als Bestandteil der Kostenträgerrechnung (KTR). Durch eine KTR können Aussagen über variable und fixe Kosten auf Basis einzelner Fälle und/oder Fallgruppen getroffen werden.

Aufwand je Fall und Fallgruppe

Die Durchführung einer KTR unterstützt damit nicht nur die Trennung nach DRG- und Nicht-DRG-Bereich. Sie bildet durch die Darstellung der Fixkosten nach DRG sowie nach Leistungsgruppen eine Argumentationsbasis in der Verhandlung. Werden in Leistungsbereichen mit überdurchschnittlich hohen Fixkosten Mehrleistungen geplant, liegt der FDA wahrscheinlich bei maximal 35%.

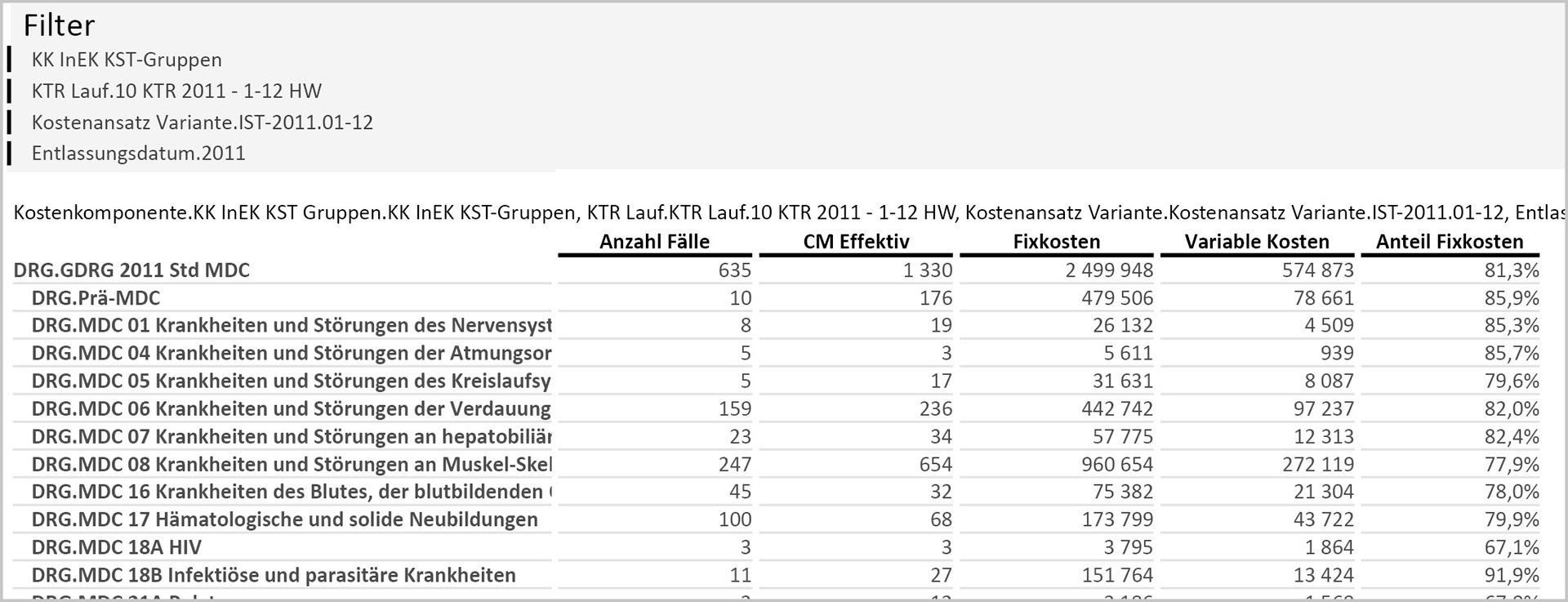

Wird die Trennung der Kosten auf die Leistungsebene angewendet, können Aussagen über den Fixkostenanteil je Fallgruppe (hier DRG und MDC) getroffen werden. Abbildung 6 zeigt einen Ausschnitt ausgewählter MDC-Gruppen, für die eine Betrachtung des Fixkostenanteils vorgenommen wird.

Im Falle von Leistungsausweitungen können nun die Fixkostenanteile nach MDC und DRG aufgezeigt werden. So kann die KTR nicht nur als Argumentationsbasis im Rahmen von Verhandlungen, sondern als Basis für den kurz- bis mittelfristigen Forecast dienen. Momentan wird der FDA für drei Jahre auf die Mehrleistungen angewendet, was ein Monitoring umso wichtiger macht.

Solange kein Aufstocken des Personals durch die geplanten Mehrleistungen notwendig ist und somit keine sprungfixen Kosten auftreten, können die Personalkosten den Fixkosten zugeordnet werden. Es stellt sich also nun unmittelbar die Frage nach der Personalsituation und damit auch nach der Auslastung der vorhandenen MitarbeiterInnen. Die Akzeptanz von mehr Personal aufgrund einer Leistungsausweitung wird wahrscheinlich eher erreicht, wenn die Personalsituation glaubhaft dargestellt wird. Demzufolge wird ein adäquates Personalcontrolling unabdingbar.

Fazit

Die Betrachtung und Differenzierung nach variablen und fixen Kosten allein wird aber angesichts der Pflegepersonaluntergrenzen nicht mehr ausreichen. Denn durch die Untergrenzen stellt sich die Frage nach weiteren Personalaufstockungen. Nach der bisherigen Logik ziehen allein schon Leistungssteigerungen in Form von Casemixpunkten die Auferlegung eines FDA nach sich (bis auf Ausnahmetatbestände). Aber was ist mit den Personalkosten, die nun ggf. on top gerechnet werden müssen?

Ob die Planung und Kalkulation Bestand in den Budgetverhandlungen hat, bleibt also abzuwarten. Auch ist die Frage nach der Akzeptanz der InEK-Systematik seitens der Kassen ein teilweise offenes Buch. Eines ist jedoch sicher: eine umfassende Vorbereitung und Analyse der Gegebenheiten stellt eher eine glaubhafte Grundlage dar und wird die Verhandlung als solche fundiert unterstützen. Eventuell kann dies zu einem Kompromiss führen, mit dem beide Vertragsparteien leben können.

Für die Einrichtungen selbst heißt es an dieser Stelle aber auch, einen Blick in die anderen Vergütungselemente zu werfen, um dort Erlöspotenziale aufzudecken und/oder Erlöskomponenten zu sichern. Damit wird zum Beispiel eine Auseinandersetzung mit der Qualität der eigens erbrachten Leistungen notwendig. Denn neben den diskutierten Qualitätsabschlägen werden unter Umständen auch Leistungsverlagerungen aufgrund qualitativ hochwertiger Leistungserbringung seitens der Kostenträger akzeptiert. Es kann aber auch einem FDA entgangen werden, wenn im Einzugsgebiet die Leistungsmenge insgesamt nicht steigt. Somit wird auch die Definition des Einzugsgebietes ein Diskussionspunkt zwischen Kostenträger und Leistungserbringer. Denn wie kann vorhergesagt werden, ob die Leistungen in einem Einzugsgebiet steigen? Ohne die Schließung eines Krankenhauses im entsprechenden Gebiet oder ohne eine Verschiebung der Kapazitäten im Landeskrankenhausplan ist hier sehr wahrscheinlich nur eine Prognose mit zahlreichen Prämissen möglich.

Abb. 1 : Beispielhaft hier nicht mengenanfällige DRG

Abb. 2 : Nicht mengenanfällige DRG – halber FDA

Abb. 3 : Kontenstruktur erstellen (Webinterface)

Abb. 4 : Auswertung im BIC (FIN-Cube)

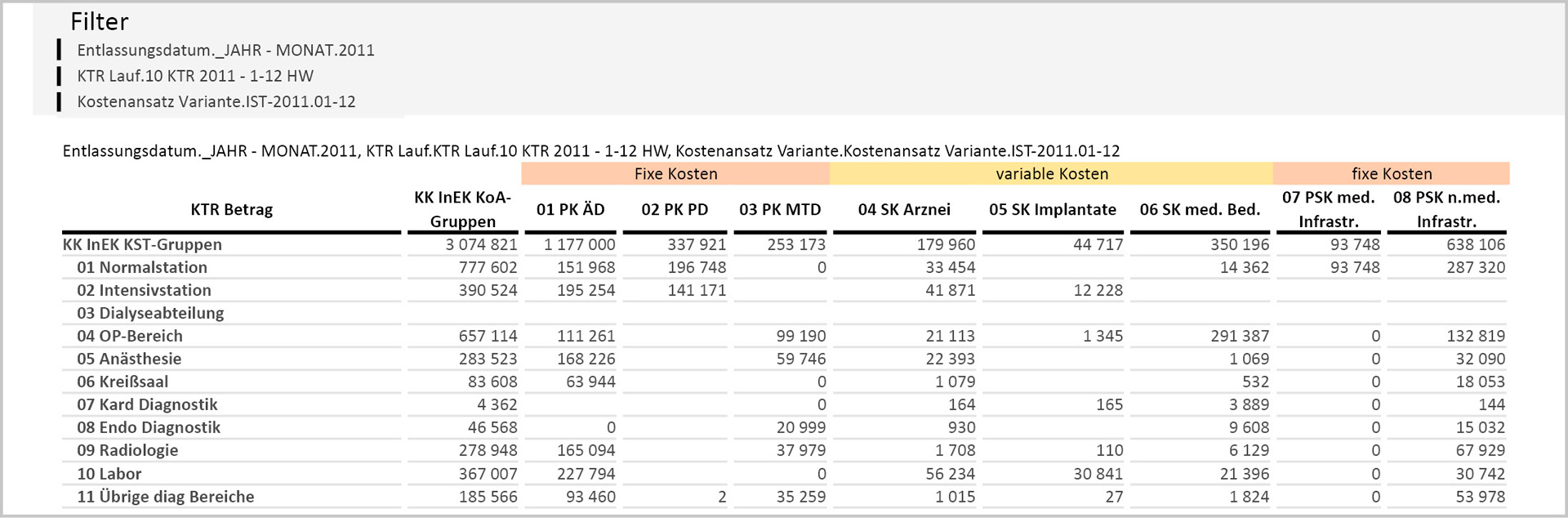

Abb. 5 : KTR-Bericht

Abb. 6 : KTR-Bericht – Fixkostenansatz

Melanie Giesler

Senior Consultant

TIP HCe

Artikel vom 25. Oktober 2018