Controlling im Krankenkaus

Verhaltensbarrieren erschweren die Umsetzung

Probleme bei der Implementierung und der Umsetzung von Controllinginstrumenten, wie zum Beispiel der Einführung von Deckungsbeitragsrechnung oder Kostenträgerrechnung, sind nicht selten auf Verhaltensaspekte zurückzuführen. Entweder fehlt es an der Akzeptanz, weil der Entscheidungsträger das Instrument als nicht relevant erachtet (Relevanzfrage), oder weil er die Controlling-Informationen nicht in den Managementprozess integriert (Umsetzungsfrage). Infolgedessen werden notwendige Korrekturmaßnahmen nicht veranlasst, oder die Umsetzung gestaltet sich schwierig. So gesehen hängt der Erfolg eines Controllings neben rationalen Aspekten maßgeblich davon ab, ob das Controlling verhaltensorientiert ausgerichtet ist.

Ausgangspunkt für die (verhaltensorientierte) Gestaltung des Controllings im Krankenhaus ist die Frage nach den Unternehmenszielen, die zum einen bedarfswirtschaftlich und zum anderen erwerbswirtschaftlich ausgerichtet sein können. Üblicherweise wird hier zwischen finanziellen Formalzielen und leistungsbezogenen Sachzielen unterschieden. Relevant für das Controlling können auch metaökonomische Ziele, wie karitative, diakonische, humanitäre oder weltanschauliche Wertvorstellungen des Krankenhausträgers sein. Die Möglichkeiten der Ausgestaltung werden darüber hinaus von branchenspezifischen Rahmenbedingungen beeinflusst (Besonderheit von Krankenhausleistung und Produktionsprozess, Besonderheit der Expertenorganisation, externe ordnungspolitische Begrenzungen und finanzielle Restriktionen).

Richtet man die Entwicklung eines Krankenhauscontrollingsystems an den Unternehmenszielen aus, bildet die „Steuerungsphilosophie“ des Krankenhausmanagements den Rahmen für den Aufbau des Controllingsystems. Da Krankenhäuser einem Wettbewerb ausgesetzt sind, der sich in erster Linie über Leistungsschwerpunkte von einzelnen Fachabteilungen und nicht über das gesamte Krankenhaus vollzieht, liegt es nahe, die „Produktionsbereiche“ dezentral im Sinne teilautonomer Profit-Center zu führen. Die Dezentralisierung der Entscheidungsfindung und -verantwortung führt dann zu einer zentralen Steuerung des Krankenhauses über eine dezentrale Führung von Fachabteilungen/Zentren (Schmidt-Rettig 2003). Daraus ergibt sich die Notwendigkeit, die Controllingaufgaben neu festzulegen und im Rahmen der weiterhin erforderlichen gesamtkrankenhausbezogenen methodischen Controllingvorgaben (z.B. einheitliche Berechnung von Kennzahlen) bereichsbezogen im Sinne eines dezentralen dispositiven Controllings zu konkretisieren. Das dispositive Controlling fungiert dann als Bindeglied zwischen der strategischen strukturverändernden Steuerungsebene und der ausführungsbezogenen operativen Steuerungsebene. Es liefert Informationen, die es ermöglichen, mittelfristig das Leistungsspektrum von Fachabteilungen/Zentren neu zu strukturieren und innerhalb der Behandlungswege diagnostische, therapeutische und pflegerische Maßnahmen festzulegen. Auch die Abläufe in einzelnen Leistungsstellen sind zeitlich unter Berücksichtigung der eingesetzten Ressourcen im Sinne einer „Fertigungsdurchlaufsteuerung“ zu analysieren und zu strukturieren.

Verantwortlich für die Wahrnehmung der Controllingaufgaben ist das Management, das sich auf der strategischen Ebene durch den Krankenhauseigentümer bzw. die Krankenhausleitung, auf der dispositiven Ebene durch die Krankenhausleitung oder Bereichsleitung (Chefärzte, Führungskräfte der Sekundär- und Tertiärleistungsbereiche) und auf der operativen Ebene nur durch die Bereichsleitungen institutionalisiert. Jeder dieser Manager übt Controlling aus, oft mit der personellen Unterstützung eines Controllers. Der Controller ist in der Regel zentral und ggf. auch dezentral in die Organisation des Krankenhauses eingebunden. Er ist verantwortlich für die Informationslieferung und Betreuung der Systeme sowie für Methoden und Informationen, damit das Controlling auf allen Steuerungsebenen wahrgenommen werden kann. Der Controller steuert die Leistungsprozesse also nicht selbst. So gesehen ist Controlling als Prozess zu verstehen, der durch die Teamarbeit zwischen Manager und Controller entsteht.

An dieser Stelle eröffnet sich ein bedeutsames Gestaltungsfeld für eine verhaltensorientierte Konzeption, da diese „Teamarbeit“ in der Praxis aus verschiedenen Gründen gestört wird. Neben sachbezogenen Ursachen wie einer untergeordneten Stellung in der Hierarchie, der Übermittlung nicht-entscheidungsrelevanter Auswertungen und der zu starken Gewichtung der finanziellen Führungsinformationen wird die Beziehungsdynamik zwischen Manager und Controller vor allem von verhaltensbedingten Einflüssen tangiert. Verhaltensbezogene Ursachen lassen sich zurückführen auf eine fehlende Berücksichtigung des Controlling-Kontextes in Bezug auf die Unternehmenskultur und auf nicht übereinstimmende Rollenerwartungen und -verständnisse von Managern und Controllern. Hinzu kommen das Auftreten des Controllers sowie fehlende Kenntnisse von Produktion und Märkten. Lanter (1996) führt die Nicht-Akzeptanz des Controllings auch auf Paradoxien und Antagonismen in der Arbeitsbeziehung zwischen Controller und Manager zurück. So sind Controller in einer Doppelrolle gefangen. Einerseits sollen sie unterstützen, andererseits sollen sie kontrollieren. Diese paradoxe Situation kann den Aufbau der notwendigen Vertrauensbasis behindern. Erschwerend hinzu kommt die Tatsache, dass die Berufsbezeichnung „Controller“ bei klinischen Berufsgruppen noch häufig mit dem negativ belegten Begriff der Kontrolle assoziiert wird. Ein weiteres Konfliktfeld ergibt sich aus dem Umstand, dass die Beratung seitens des Controllers beim Manager das Gefühl von Schwäche hervorrufen kann, weil er nicht in der Lage war, das Problem selbst zu lösen. Auch die Angst des Managers vor Machtverlust, wenn ein Controllingsystem eingeführt wird, und auftretende Statusprobleme aufgrund der hierarchischen Einordnung des Controlling-Sachbearbeiters oder aufgrund von Unterschieden in Bezug auf Alter, Ausbildung und Qualifikation stören die „Team-Arbeit“ zwischen Controller und Manager und damit die Effektivität des Controllings insgesamt.

Entschärfen lassen sich diese verhaltensrelevanten Spannungsfelder, indem die Spielregeln zur Zusammenarbeit festgeschrieben werden, z.B. im Rahmen eines Controller-Leitbildes. Das Leitbild enthält neben Zusammenarbeitsregeln Kernaussagen darüber, warum und wozu Controller eingesetzt werden. Es zeigt Ziele und Rahmenbedingungen des Controllings auf und stellt klar heraus, welches Selbstverständnis Controlling hat. Auch wenn die Erarbeitung eines Leitbildes in der Praxis als sehr aufwendig und mühsam empfunden wird, sollte sich jede Unternehmung ihr eigenes Leitbild erstellen – schafft es doch letztlich ein tieferes und konkreteres Verständnis für die Rolle des Controllers und die Funktion des Controllings.

Neben den beziehungsbedingten Konfliktfeldern zwischen Manager und Controller können personelle Verhaltensbarrieren (Müller 1997) in Form von Fähigkeitsbarrieren die Effektivität des Controllings beeinträchtigen. Mangelndes Wissen auf Seiten der Entscheidungsträger (fehlende Controllingkenntnisse, kein strategisches, konzeptionelles Denken) und/oder auf Seiten der Controller (Verhaltenskenntnisse beim Controller) können mit einer entsprechenden Personalauswahl und Qualifikationsmaßnahmen angegangen werden. Ebenso gilt es, mentale Barrieren zu überwinden, denn erst wenn ein Lernprozess stattgefunden hat, kann ein Controllingansatz in der Praxis umgesetzt werden. Schwierigkeiten ergeben sich auch dann, wenn die Manager nicht bereit sind, ihre Einstellungen und ihr Problemlösungsverfahren aufgrund neuer Informationen und Kenntnisse zu ändern. Diese Willensbarrieren werden in der Praxis häufig sichtbar in Nutzen-Diskussionen, z.B. bei der Einführung von neuen Rechnungssystemen, Kennzahlen oder Berichtsblättern. Zur Überwindung dieser

Umsetzungsprobleme können folgende Regeln Orientierung bieten:

- Beeinflussbarkeitsprinzip: Nur Größen nutzen, die der Verantwortliche maßgeblich beeinflussen kann.

- Relevanz: Nur Informationen bereitstellen, die dem Entscheidungsträger einen zielwirksamen Beitrag zur Problemlösung liefern.

- Aktualität: Möglichst aktuelle Daten nutzen (Aktualität geht vor Genauigkeit).

- Bedarfsgerechtigkeit: So viele Informationen wie notwendig übermitteln, so wenige wie möglich.

- Vollständigkeit: Alle wesentlichen Aspekte eines Problems erfassen.

- Handhabung: Berichte praktikabel gestalten (übersichtlich, benutzerfreundlich, in verständlicher Sprache).

- Nachvollziehbarkeit: Aggregierte Informationen in sinnvolle Teilgrößen aufgliedern.

- Flexibilität: Berichte an veränderte Informationsbedürfnisse und -wünsche der Benutzer anpassen.

- Kontinuität: Konzeptionelle Änderungen nur im Ausnahmefall vornehmen.

- Objektivität: Keine Personen oder andere Verfahren beeinflussen.

- Verhaltensorientierung: Die Führungskraft durch das Instrument zu einer Verhaltensänderung veranlassen.

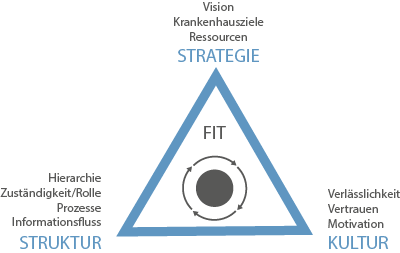

So gesehen besteht Controlling nicht ausschließlich aus der Anwendung von Instrumenten und der Bereitstellung von Controllinginformationen, sondern es handelt sich um einen Prozess, der Menschen und ihr Verhalten in den verschiedensten Aufgabenbereichen der Unternehmung unmittelbar beeinflusst. Bei der Weiterentwicklung des Krankenhauscontrollings hat die Aufgabengestaltung (Struktur) somit unter Beachtung des Verhaltenskontextes (Kultur) zu erfolgen, ausgerichtet an den Steuerungszielen des Krankenhauses (Strategie) und an den Umweltbedingungen (Umwelt). Zwischen diesen Dimensionen muss eine Abstimmung, Ausgewogenheit bzw. „Passung“ (engl. „fit“) hergestellt werden.

Bei einer Dezentralisierung der Führung von organisatorischen Einheiten im Krankenhaus und der damit einhergehenden Stärkung des Selbstcontrollings der klinischen Bereichsleitungen sind folglich Koordinationsinstrumente auszuwählen, mit denen eine selbständige Ausführung von Planung, Steuerung und Kontrolle krankenhausintegral, d.h. unter Berücksichtigung des Gesamtinteresses des Krankenhauses, wahrgenommen werden kann.

Literatur:

Lanter, N. (1996): Beziehungsdynamik im Controlling. Schwierigkeiten in der Zusammenarbeit zwischen Managern und Controllern unter konstruktivistischer Sicht. Dissertation. St. Gallen.

Müller, B. (1997): Verhaltensbarrieren bei der Umsetzung moderner Controllingansätze. Problemanalyse und Lösungsansätze. Dissertation. Zürich.

Schanz G. (1977): Grundlagen der verhaltenstheoretischen Betriebswirtschaftslehre.

Schmidt-Rettig, B. (2008): Womit wollen/sollen Krankenhäuser steuern?

Bewertung von Behandlungspfaden, G-DRG-Kalkulation, Prozesskostenrechnung, Deckungsbeitragsrechnung, Kostenträgerstück-, Kostenträgerzeitrechnung. In: Ku-Special 4/2003

Zapp, W./Oswald, J. (2008): Controlling im Krankenhaus. Kohlhammer, Stuttgart.

Controlling im „Magischen Dreieck“ der Organisation (MALIK)

Prof. Dr. Julia Oswald

Professorin für Betriebswirtschaftslehre, insbes. Krankenhausfinanzierung und -management an der Hochschule Osnabrück

Artikel vom 28. November 2016